时间: 2023-11-23 23:46:32 | 作者: 防水系列

从北新建材的营收情况去看,公司主要营业业务石膏板最好的增长期已过。而公司现在一方面开始涉足防水建材,一方面提出关注行业并购机会,还提出国际化,就充分说明国内的空间远远没有券商预测的大。

如果以2010年为起点来测算北新建材(000786.SZ)历史回报率,能够正常的看到,假设一个投入资金的人在2010年以开盘价15.77元(没有复权)买入1万股,一直持有到2021年3月19日(收盘价为46.25元),则持有股市值+分红为97.8万元,收益率是520%,年化收益率大概是17.6%。这显然是一个不错的收益率,大概略高于公司长期ROE的复合增长率,如果是扣非(扣除美国石膏赔偿)后的ROE,绝大多数都是跟期初投入后金额,按照ROE复利增长后的回报率。

从另外一个角度看,2010年年初,以15.77元价格买入,当时上市公司总市值91亿元,截至2021年3月19日,公司市值780亿元,是2010年初市值的8.6倍,这还没算上期间30亿-40亿元的分红,理论上股东广义回报率应该是700%左右,怎么只有520%?影响因素就是公司在中间有过两次股权融资,导致了公司股本的扩张,2010年的股本仅仅占目前总股本的68%。

从其营收和利润在2010-2020年的这段期间的变化,可以给予的最大启示是:公司未来的运营能否继续适当增长?

在此之前,石膏板业务占据绝对地位,最多时占北新建材销售的88%。从2019年开始,公司开始通过收购的方式涉足防水建材,叠加龙骨业务发展,石膏板业务从2017年占比88%,下降到2019年的82.6%,而2020年,是防水建材业务第一个完整的自然年,占公司营收的比重接近20%,慢慢的变成了营收不可小觑的新产品线,自然而然的,石膏板业务占比也逐步下降,只有65%了。

通过数据不难发现,石膏板业务的上涨的速度已经几乎停滞,2019年增长0.7%,2020年因为新冠疫情萎缩0.6%。

在分析一个公司营收的时候,不能仅仅看货币量,更应该去关注实物量,因为实物出货量能更真实的反映一个公司的真实的情况。通过这一个分析,也就非常容易理解公司为什么从这两年开始收购,包括并购业内其他对手比如安徽万佳,2019年开始通过收购进入防水建材领域,说明石膏板最好的增长期已逝去了。虽然公司和券商都在用美国和日本的相应数据(美国人均在8平米、加拿大7平米、欧洲5-6平米,中国目前2.3平米)来说明该行业在国内的发展空间巨大,我不怀疑石膏板行业的天花板并没有到来,但是空间是否如此乐观,我持严重的怀疑态度。

如果券商的分析是正确的,即使按照人均7平米来测算,意味着行业天花板是100亿平米,2020年行业产能48亿平米,北新建材销量20亿平米,就算公司能有60%的占比,足以达到60亿平米,80%的产能利用率就是75亿平米的产能,而公司目前产能才28亿平米,还有160%左右的增幅,就没有必要去扩充产品线。而公司现在一方面开始涉足防水建材,一方面提出关注行业并购机会,还提出国际化(通过收购或走出去),就充分说明国内的空间,远远没有券商预测的大。

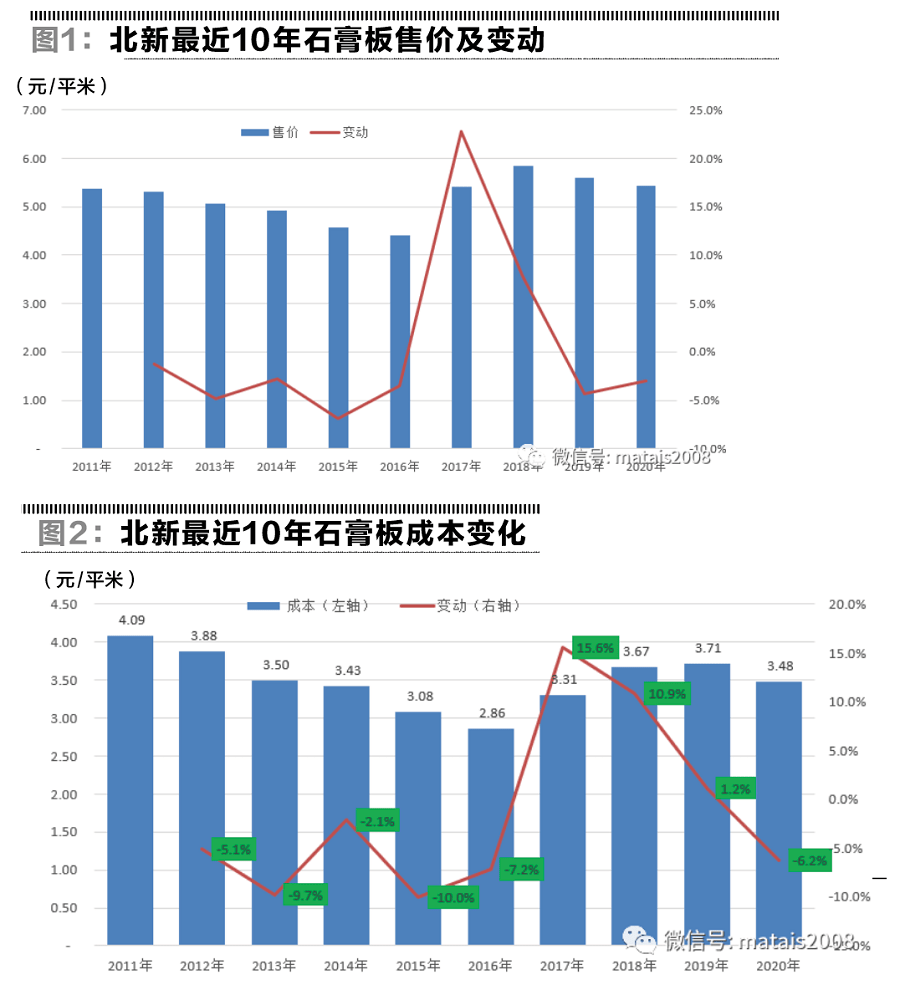

从实物量来看,公司的出货量2020年比上年是增加的,而营收降低,说明公司的产品售价是下降的,这并不是公司产品售价第一年下降。

公司产品上一轮降价是从2011年的5.39元/平米,一路下滑到2016年的4.42元/平米,而价格上升周期仅仅维系了两年,又从2019年开始价格下滑,至于2020年的价格下滑,到底是公司为了新冠主动降价,还是市场之间的竞争,抑或是公司产品线调整带来的价格下降?

根据泰山石膏披露,2019年降价是因公司产品线调整的结果,主动推出部分低价品牌争取销量和市场占有率,而2020年则是因为上半年需求不振,公司被迫降价的结果。

公司毛利的提升,从单位毛利看,主要来自于成本的下降;而整体毛利的增加则是受益于公司销量的增加。2020年,单平米售价看,仅仅比2011年高了4分钱或1%不到,而单位成本从2011年的4.09元减少到3.48元,减少了15%,这是公司单位毛利提升的核心原因。

如果继续拆解,从绝对值上看,主要下降来自于原材料和燃料动力。人力成本的下降,我理解为一条生产线的产能提高带来的规模效应。

以泰山石膏来看每平米的实物消耗量,根据披露,护面纸、石膏和煤炭,三者占据成本的比例大概是51%、15%和17%,三者占比超过80%。原材料的大头是护面纸。

纸张的价格变化比较大,对于北新建材来说,主要是三个方面,第一是成本本身的变化,第二每平米纸张的消耗,第三也是很重要的就是护面纸采购比例变化。北新建材旗下的泰和是全国四大护面纸企业之一,其成本通常低于外购,减少护面纸的采购比例,也能够更好的降低公司成本,提升毛利率水平和竞争力。2019年公司消耗护面纸54.6万吨,其中自产26.5万吨,不到50%的自足率。而公司自制护面纸成本多少?泰和新投资40万吨护面纸,部分产线元/吨,远远低于外购(3700元/吨)。北新建材销售20亿平米石膏板,大概需要72万吨的护面纸。未来随公司护面纸自给自足率的提升,成本可能进一步(相对竞争对象)降低。

因为2019年美国诉讼事件和解,虽然公司利润下降,但是,从税法上说,该笔一次性扣除,不能一次性抵扣所得税,因此导致当年所得税高得吓人,2020年所得税率就回归到常年的水准。

随着公司进入防水建材领域,并且收购增多,传统意义上的管理、销售和财务费率都显著提升了,这需要我们来关注,也考验公司整合能力。总体来说,公司的期间费用率,还是很优秀的,不过,一部分缘由是公司央企母公司承担了部分高管的工资,同时,因是央企的原因,公司高管的薪酬水平被限制。

另外,因为防水业务更多是2B的业务,而石膏板更多是2C,两种完全不同的业务模式导致资产负债表结构的不同。随着防水建材业务的增加,公司的应收款占比恐怕还要增加,这也是多元化的副产品之一。

同时,公司在建工程占比减少,在收购防水建材业务,扩大防水生产基地的大背景下,在建工程绝对值和百分占比双双下降,也说明了石膏板的容量,没有券商认为那样的大。美国石膏板80%的需求来自于个人住宅,因为其住宅很多都是木质结构,需要大量的石膏板来防火,来做隔断;中国70%的需求来自各种商用场合,从医院、宾馆、办公室到小商店。中国的住宅市场不有几率会成为石膏板的大客户,核心就在于我们的住宅都是开发商已经把房子的各个功能区用钢筋水泥/砖头分隔了,根本不需要购房人再进行二次隔断。意识不到这一点,会被盲目的乐观给击倒。

(声明:本文仅代表作者本人观点;作者声明:本人持有文中所提及的股票)返回搜狐,查看更加多